… il prossimo 7 maggio, i francesi dovranno scegliere chi, tra Macron e Marine Le Pen, sarà il Presidente della Repubblica. Alcuni elettori, riferendosi ai due candidati, hanno definito tale scelta come impossibile: sarebbe come scegliere tra la peste e il colera.

Mettendo da parte i sentimenti (amore\odio) si rimane interdetti dal personaggio Macron e dal suo percorso politico. Lui (Macron) è un ex di tante cose: ex “enfant prodige” dell’ENA, ex pupillo di Jacques Attali (principale artefice dell’€uro e del trattato di Maastricht) ex della banca d’affari Rotschild, ex ministro delle finanze del governo Hollande.

Ora, questo signore ambisce ricoprire la carica di Presidente della Repubblica per i prossimi 5 anni. Per fare ciò, si presenta come l’uomo nuovo (!), né di destra né di sinistra, rassicurante quel tanto da ottenere i voti dei francesi preoccupati da Marine Le Pen .

Questo signore, in realtà, è un fake di portata gigantesca: il suo obiettivo è tutelare gli interessi di chi gli ha messo a disposizione i fondi (tanti) necessari a creare dal nulla il suo movimento. Degli interessi degli elettori non se ne cura, se non a parole e in modo sommario: dei senza lavoro, dei poveri (sempre di più come in Italia), delle banlieu e dei mussulmani non ne parla. Lui si crogiola nel disquisire di economia e basta.

Il signore si dichiara “anti-sistema” ma, in realtà, ci sguazza dentro da tempo immemore e non ha cambiato idea in merito. Basta guardare chi è salito sul suo carro in queste ultime settimane di campagna elettorale: Ségolène Royal (ex moglie di Hollande), Robert Hue (ex segretario del PCF … PARTITO COMUNISTA FRANCESE!!!!!), Valls e ieri sera anche François Hollande. Praticamente mezzo PS ha traslocato in casa sua.

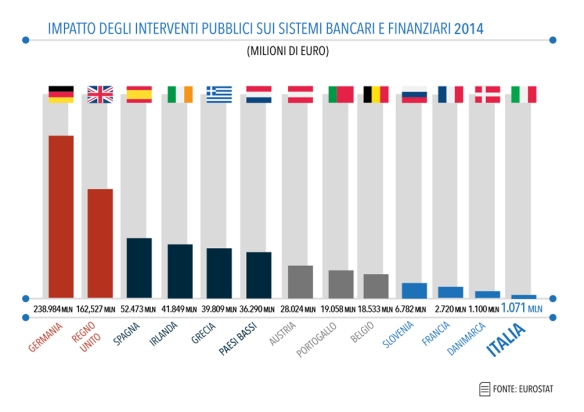

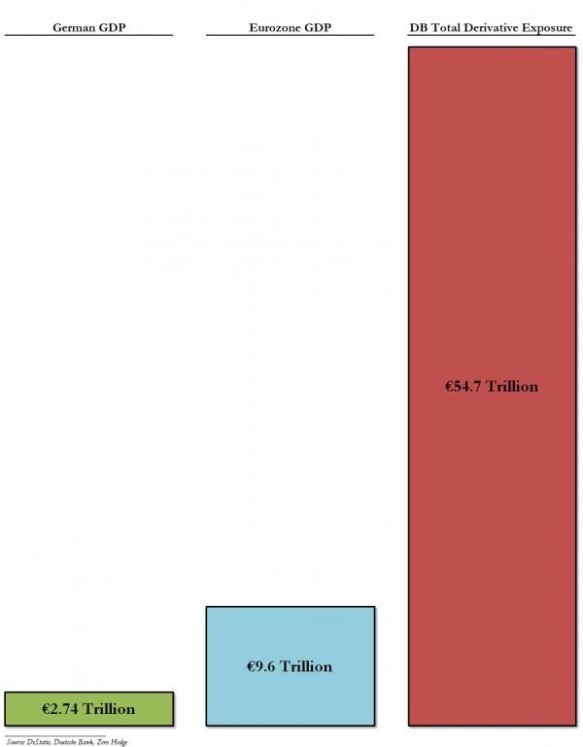

Questo signore è invischiato nei più profondi meandri degli apparati politici ed economici che hanno guidato (male) la Francia in questi ultimi anni. Lui non potrà MAI risolvere i problemi (tanti) perché LUI ne è stato, assieme ad altri, il principale artefice. Date un’occhiata a questi diagrammi (fonte: www.icebergfinanza.finanza.com)

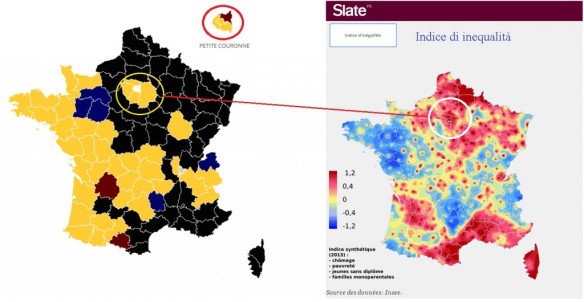

L’unica eccezione è data da Parigi, ma lì le cose vanno sempre in modo diverso dal resto della Francia.

Ebbene, là dove c’è una forte disoccupazione c’è una forte base elettorale per Marine Le Pen e, considerata la smodata adorazione di Macron per il concetto di austerità espansiva, non potrà che aumentare. Quello che Macron e i suoi burattinai non vogliono ammettere è che Marine trae forza politica proprio dalla miseria indotta dalle loro politiche economiche assurde. Marine ascolta e si fa la portavoce dei francesi in difficoltà, a quelli che si sentono dimenticati dalla politica.

Anche se Marine Le Pen non dovesse vincere le elezioni, avrebbe comunque l’occasione per rifarsi e con gli interessi con le elezioni politiche di giugno. Anzi, è molto probabile che in caso di vittoria di Macron il 7 maggio, a giugno gli elettori lo castighino dandogli una maggioranza contraria. La famosa “cohabitation” di Mitterrand con Chirac e di Chirac con Jospin.

Le due forze si annullano.